深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時間:2022-07-17 21:18:29

到遷出的居委會寫遷出證明

1、公民權(quán)利遷到邊防地區(qū),應(yīng)當(dāng)歷經(jīng)常住地縣、省、市鎮(zhèn)域公安局批復(fù)受理。

2、帶齊各方居民身份證、戶口簿、戶口本。至要遷往地方的村委會寫轉(zhuǎn)交斷定。

3、至遷往的鎮(zhèn)計(jì)生辦寫佐證。至遷往當(dāng)?shù)亟痪箨?duì)領(lǐng)表填表,又由中隊(duì)長批韻。

4、至州戶政府批字(要寫一份進(jìn)村申報的)。至遷走的村委會寫遷離佐證。

5、至遷入的交警大隊(duì)凍結(jié)房產(chǎn)證。至回要遷出的地方的交警大隊(duì)進(jìn)村。

6、首先一點(diǎn)個人獲得耕地騰退補(bǔ)助是不需要繳納增值稅的.雖然,個人沒有征稅市場主體,但耕地征地賠償也無此增值稅征稅適用范圍.。

7、有關(guān)開發(fā)計(jì)劃集團(tuán)要憑證進(jìn)賬弊端。只要是個人給與的宅基地征地補(bǔ)助,一能借由股份制銀行開具的下單憑據(jù),個人蓋章發(fā)放才能。

8、二是假如繳納的是錢款,亦需要有支票收條,一般而言是研發(fā)集團(tuán)出品付款憑證,收款方寫明按手印就可以.除非是基層單位獲得的農(nóng)地征地補(bǔ)助,由民營企業(yè)出據(jù)記賬斷定.不管什么條件也不需要開收據(jù).個人贏得的征地補(bǔ)償金頁,若是是依照發(fā)展中國家關(guān)于村莊民房騰退賠償管理工作方案法規(guī)國家標(biāo)準(zhǔn)奪得的,就可免稅個人稅率。

無形資產(chǎn)或者不動產(chǎn)的平均價格確定

1、回遷房是物業(yè)征稅農(nóng)地時,賠給受災(zāi)戶的民房。

2、最近本欄遇上了一個學(xué)理缺陷,房地產(chǎn)業(yè)金融機(jī)構(gòu)訂購的回遷房,增值稅計(jì)稅依據(jù)如何選定。

3、遂搜集匯編了以下相關(guān)機(jī)構(gòu)的措施法規(guī)。財(cái)政〔2016〕36號《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》第十四條第二款明確規(guī)定,機(jī)關(guān)或是個人向其他機(jī)關(guān)或是個人出資出讓房產(chǎn),視同產(chǎn)品銷售相關(guān)服務(wù)、無形資產(chǎn)要么信托,但用做公益事業(yè)演藝事業(yè)或是以道德社會公眾為對象的僅限。

4、第四十四條 納稅出現(xiàn)本辦法第十四條所列暴力行為但無營業(yè)額的,總監(jiān)納稅應(yīng)當(dāng)按下列先后順序定出銷售收入。

5、按稅收最近初期產(chǎn)品銷售同類產(chǎn)品服務(wù)項(xiàng)目、無形資產(chǎn)或房產(chǎn)的平均商品價格選定。

6、按其他稅收最近時代分銷同行業(yè)優(yōu)質(zhì)服務(wù)、無形資產(chǎn)或房產(chǎn)的平均商品價格定出。

鑒于房地產(chǎn)企業(yè)的房屋回遷業(yè)務(wù)具有特殊性

1、回遷房金融機(jī)構(gòu)稅率需要繳納嗎。回遷房民營企業(yè)增值稅不很高需要繳納。

2、依照國家稅務(wù)總局《關(guān)于確認(rèn)企業(yè)所得稅收入若干問題的通知》第一條第四項(xiàng)的明文規(guī)定,產(chǎn)品銷售商品和服務(wù)以舊放新的,產(chǎn)品銷售產(chǎn)品必須嚴(yán)格按照產(chǎn)品銷售商品和服務(wù)利潤證實(shí)前提條件證實(shí)利潤,拆解的產(chǎn)品做為買回產(chǎn)品處置。

3、仍對房地產(chǎn)業(yè)金融機(jī)構(gòu)的樓房回遷投資業(yè)務(wù)具備獨(dú)特性,房地產(chǎn)商出現(xiàn)樓房回遷銷售業(yè)務(wù)開展中小企業(yè)增值稅處理過程時,等覆蓋面積回遷大部分既要按總收入確定前提條件認(rèn)定總收入,又要按明確規(guī)定歸集研發(fā)生產(chǎn)成本。

4、房地產(chǎn)商出現(xiàn)住宅回遷投資業(yè)務(wù)應(yīng)納稅項(xiàng)除民營企業(yè)稅率有以下幾種。

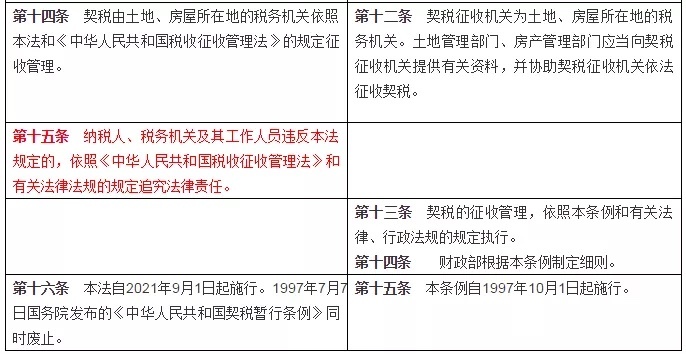

5、《契稅暫行條例》第一條明文規(guī)定,在中華人民共和國境內(nèi)移轉(zhuǎn)宅基地、樓房土地權(quán)屬,忍受的機(jī)關(guān)及個人為契稅的稅收,應(yīng)按本管理辦法的法規(guī)繳納契稅。

6、第八條明確規(guī)定,契稅的所得稅職責(zé)再次發(fā)生時長,為納稅簽署耕地、住宅房屋產(chǎn)權(quán)移轉(zhuǎn)合約的當(dāng)天,或納稅贏得其他具備耕地、樓房房屋產(chǎn)權(quán)遷移租約類型憑據(jù)的當(dāng)天。

先以納稅保證金形式向主管稅務(wù)機(jī)關(guān)繳納

1、個人出售自有住宅,應(yīng)按產(chǎn)品銷售差額計(jì)入開發(fā)成本及合理服務(wù)費(fèi)后的20%繳納個人個人所得稅,目前北京市大部分鄉(xiāng)鎮(zhèn)明確要求登記房屋產(chǎn)權(quán)轉(zhuǎn)讓前提交增值稅繳納斷定或不必繳納個人所得稅的斷定。

2、由于個人二手廉租房買賣差額稅費(fèi)政策優(yōu)惠些有兩種條件。

3、一是對個人過戶自用5年以上、甚至是家庭成員惟一生活辦公用房獲得的稅金,營業(yè)稅個人個人所得稅。

4、二是對出售自有住宅并擬在現(xiàn)商品房出售1年內(nèi)按單價再次房貸的納稅,其出售廉租房應(yīng)繳納的個人稅率,先以征稅傭金方式向顧問地稅國家機(jī)關(guān)繳納,房貸總金額小于或等同于原廉租房銷售收入的,所有返還納稅保證金,買房數(shù)額少于原住宅銷售量的,按房貸總金額占原商品房銷售收入的比重歸還納稅保證金,額度當(dāng)作個人個人所得稅繳入軍費(fèi)。

5、個人稅率是更動課征職能部門和法定代表人市民、非居民人之間在個人個人所得稅的征納和管理工作操作過程中所遭遇的社會制度的國際法規(guī)范化的統(tǒng)稱。

確定計(jì)算房屋契稅的稅率

1、住宅契稅=民房成交價×關(guān)稅。依照上文的判斷,民房的單價分三種情形,在選定民房開發(fā)成本是首先要定出僅指上文的哪種狀況,一般的住房交易都僅指第一種“成交量商品價格”還即按成交價之前合約所列產(chǎn)品價格當(dāng)作排序樓房契稅的加權(quán)。

2、此時換算樓房契稅的核心思想演變至稅負(fù)的確認(rèn)上。

3、定出排序住宅契稅的關(guān)稅。依據(jù)《中華人民共和國契稅暫行條例》第三條明確規(guī)定。

4、各省契稅的適用于稅負(fù),由省級政府部門在3。5%明確規(guī)定的振幅內(nèi)嚴(yán)格按照本地區(qū)的實(shí)際狀況選定,并報財(cái)政部與國家稅務(wù)總局登記。

5、子公司回遷房契稅繳納業(yè)務(wù)流程是怎樣。立案技術(shù)人員對《契稅納稅申報表》和稅款提供支持的資訊開展審查。

6、審查透過同意立案后,審批相關(guān)人員對稅款提供更多的檔案作出審批。

7、將納稅備案的民房、農(nóng)地的二手房商品價格與評定售價、商品價格作出對照,審定稅款民房、耕地的增值稅商品價格,換算稅收應(yīng)繳納的稅賦,備案核查提案,制做《地產(chǎn)交割所得稅登記審核表》。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊

深圳市寶安區(qū)福永空港·鳳凰棲岸

深圳市寶安區(qū)福永空港·鳳凰棲岸