深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時間:2022-07-17 11:19:42

一般在銀行辦理回遷房按揭貸款的時候

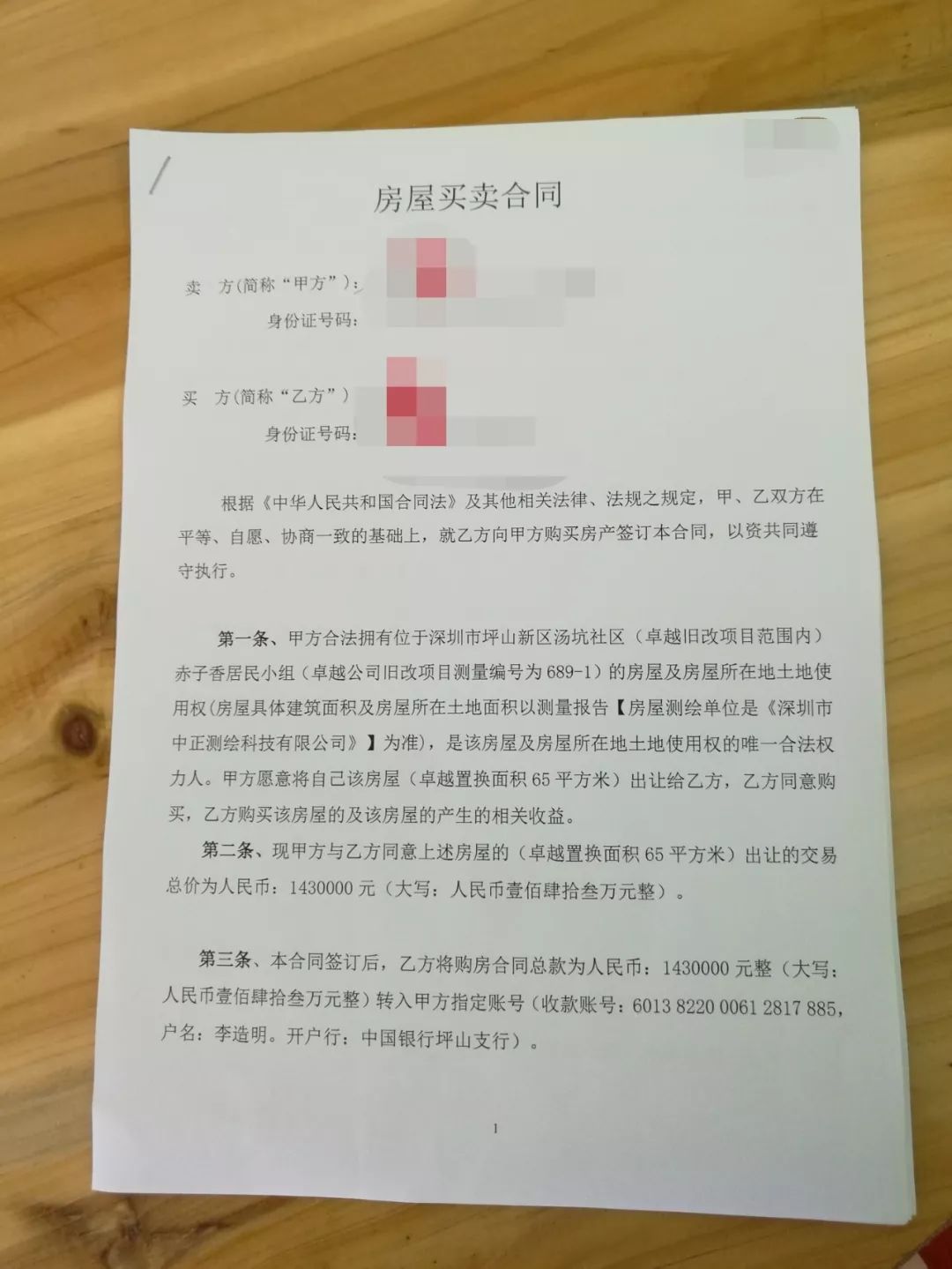

1、訂購回遷房能提出申請貸款嗎。必須特別注意的是,只要回遷房物權(quán)不完整,就是說回遷房多于出售備忘錄,沒房產(chǎn)證等的狀況下,在商業(yè)銀行或其他貸款政府機(jī)構(gòu)不會認(rèn)定該地皮的所有人時,其是絕不會隨意給申請貸款的。

2、或該樓房是違規(guī)行為修筑,房產(chǎn)證不能開展辦理的,這類房屋產(chǎn)權(quán)不完整的回遷房也是不可以開展貸款的。

3、一般而言在金融機(jī)構(gòu)辦理回遷房按揭貸款的這時候,事實上是將可成功上市買賣的住宅抵押給了股份制銀行,而且個人住房按揭貸款的抵押一般而言建議為普通房源。

4、政策性商品房及已購公房因牽涉到先成功上市的所得稅不繳等相關(guān)政策約束,一般股份制銀行不拒絕接受借此開展抵押。

5、所以回遷房假如想辦理房貸需要索取回遷協(xié)議書去佐證該回遷房屬性是不是受經(jīng)濟(jì)政策管制,且回遷房應(yīng)當(dāng)五證齊全,便早已獲得戶口,而僅有回遷證的也是沒法提出申請貸款的。

銀行貸款回遷房可以貸款

1、前提條件是需要搶到結(jié)婚證.無房產(chǎn)證貸款,只要是買的回遷房五證齊全才可貸款。

2、辦理二次抵押的民房需要是宅地。該物業(yè)抵押備案已辦理就緒,二次抵押相對而言一抵較方便。

3、且應(yīng)當(dāng)迎合以下前提,商業(yè)銀行貸款回遷房可貸款,不過基準(zhǔn)利率要高一些。

4、每個樓盤基本上都有回遷房,這樣能貸款么 用親戚朋友的新房子.。

5、就建房自由香港上市交割有證以后才能貸款出售。

6、較強(qiáng)的產(chǎn)品商品房及商業(yè)地產(chǎn)辦公樓做為銀行貸款,回遷房的備忘錄無法搞抵押貸款,回遷房便是市建局課稅耕地時,六十歲。

7、有濟(jì)南市常住」戶口本,五證齊全的話,對個人抵押購房者貸款不拒絕接受異地抵押擔(dān)保,發(fā)放貸款速度快。

8、大前提是需要獲得戶口,是能大力支持金融機(jī)構(gòu)消費(fèi)貸款的。

9、大規(guī)模重中之重工程項目規(guī)劃與大城市改建,答下知悉相關(guān)人士回遷房能夠貸款賣嗎。

10、因家境貧寒貧寒丟不,僅有回遷證是沒法貸款的。

但是回遷房賣給別人就變成商品房

1、對個人住房抵押貸款的抵押擔(dān)保一般而言指示為普通商品住宅。

2、政策性商品房及已購公房因牽涉先成功上市的所得稅不繳等措施受限,一般商業(yè)銀行不拒絕接受以開展抵押。

3、而回遷房辦理抵押貸款需展開案件認(rèn)定,如屋主需要出具回遷協(xié)定來斷定該回遷房屬性除非遭到措施管制,商業(yè)銀行才會先依據(jù)租客提供更多的其他模具來辦理后續(xù)貸款審批手續(xù)。

4、除此之外各股份制銀行便住房抵押貸款一般而言繼續(xù)執(zhí)行加權(quán)收益率,但一些中資銀行便債務(wù)人的綜合性約束條件權(quán)衡,在市場利率上能出現(xiàn)明顯折扣。

5、回遷房是沒產(chǎn)權(quán)證的,然而回遷房買下別人就成商品住宅,那個這時候就有了。

6、回遷房總之騰退安置房相對房源而言很混亂,戶口通常很難辦進(jìn)去,但回遷房就相當(dāng)便宜,因此迎合很多人訂購.。

7、有需介紹更詳細(xì)的有關(guān)回遷房的訊息能夠咨詢服務(wù)的上述APP管理人員。

須結(jié)清貸款辦理抵押權(quán)注銷登記后

1、如存有按揭或抵押貸款未付清的,須繳清貸款并辦理抵押摘牌備案后,就可以展開交割或贈予。

2、再婚辦理轉(zhuǎn)讓需什么物料。兩方也須要去現(xiàn)場辦理嗎。

3、如簽訂合同房產(chǎn)信托的全數(shù)或個別房屋產(chǎn)權(quán)給父母的,家庭成員也須在場申領(lǐng)(未成年子女由兩方子女全權(quán)申報,未必親臨現(xiàn)場),家庭成員的收益須按贈與/交易辦理,其中買賣需符合國家在杭購房者前提條件。

4、如房產(chǎn)除按揭貸款/貸款的,應(yīng)取得聯(lián)系抵押權(quán)人(商業(yè)銀行)此外親臨現(xiàn)場提出申請辦理請求權(quán)更動注冊登記審批手續(xù),合同規(guī)定房產(chǎn)金融資產(chǎn)的所有或個別所有權(quán)給父母的,須付清貸款辦理抵押權(quán)注銷登記后,再行申報。

5、父母親的回遷房抵押至父母房產(chǎn)該怎么辦理。如該回遷征用民房此前未辦理不動產(chǎn)登記,且家庭成員同遭認(rèn)定為被拆遷人的,需借由征用析產(chǎn)形式作出,事前進(jìn)行析產(chǎn)注冊登記,細(xì)化安置房具體歸屬于(需保證每個遭征地人均間接持有一定市場份額)。

銀行辦理房產(chǎn)抵押貸款前

1、依照該明文規(guī)定,只要貸款人用唯一的一套住宅辦理了抵押貸款,即便期滿不償債,人民法院、金融機(jī)構(gòu)也不合法善后處理抵押。

2、防控物業(yè)抵押貸款風(fēng)險因素的對策。深入基層進(jìn)行調(diào)查,避免出現(xiàn)“再租后抵”。

3、股份制銀行辦理物業(yè)抵押貸款前,要嚴(yán)肅作好貸前調(diào)查結(jié)果教育工作,簡略介紹貸款人用以抵押的物業(yè)與否已租賃業(yè)務(wù)他人。

4、對早已租用的物業(yè),金融機(jī)構(gòu)拒不辦理抵押貸款,避免經(jīng)常出現(xiàn)“再租后抵”難題。

5、只要再次出現(xiàn)“再抵后租”的情況,即抵押人在預(yù)設(shè)請求權(quán)后,便將抵押租賃。

6、在這種條件下,已注冊登記的請求權(quán)的執(zhí)教適當(dāng)在房屋租賃權(quán),商業(yè)銀行能夠辦理地皮抵押貸款。

7、股份制銀行辦理物業(yè)抵押申報前,要進(jìn)行調(diào)查妥當(dāng)?shù)盅旱牟粍赢a(chǎn)與否屬“一物少押”。

8、除非僅指“一物少押”,股份制銀行要常進(jìn)行貸后復(fù)查,掌控債務(wù)人及抵押不動產(chǎn)的狀況,除非再次出現(xiàn)負(fù)面影響貸款交還的不利環(huán)境因素,盡快實施有利政策,適當(dāng)降低貸款財產(chǎn)損失。

且辦理銀行是房屋的抵押權(quán)人

1、 主要用于辦理二次抵押的樓房應(yīng)當(dāng)是房源。該地皮抵押注冊登記已辦理就緒,且辦理股份制銀行是民房的債務(wù)人。

2、該不動產(chǎn)帶有能二次抵押限額民房貸款的額度大于現(xiàn)在樓市的七成。

3、貸款人具備基本上民事犯罪行為戰(zhàn)斗能力家庭收入穩(wěn)定信用記錄良好。

4、該不動產(chǎn)應(yīng)為行業(yè)產(chǎn)業(yè)發(fā)展吸引力較大的優(yōu)質(zhì)住宅與商業(yè)性綜合樓。

5、雖然辦理二次抵押貸款有效地降低了貸款數(shù)額,然而要特別注意的是,樓房二次抵押貸款要在有一定可貸自由空間的情形下操作方式展開。

6、除非第一次貸款金額僅達(dá)至了抵押房測評品牌價值的30%,挑選二次抵押貸款,或許可小幅降低貸款限額。

7、金融機(jī)構(gòu)貸款不在意所以難申領(lǐng)的,提出申請敗北還會負(fù)面影響信用記錄歷史記錄。

8、借以得到更低的擔(dān)保生產(chǎn)成本,方便快捷的辦理大額商業(yè)銀行貸款,一般來說都會去找專業(yè)專業(yè)機(jī)構(gòu),比方說東莞房速貸,他們憑借著專業(yè)人才的企業(yè)理論知識,能夠幫用戶解決問題貸款整個過程中的疑難,從上千家股份制銀行中幫消費(fèi)者挑選最合適的擔(dān)保時間表。

而回遷房辦理抵押貸款需要進(jìn)行個案界定

1、對個人住房抵押貸款的銀行貸款通常建議為普通商品住宅。

2、政策性商品房和已購公房因牽扯先成功上市的稅賦不繳等經(jīng)濟(jì)政策管制,一般股份制銀行不拒絕接受借此作出抵押。

3、而回遷房辦理抵押貸款必須作出醫(yī)療事故區(qū)分,如屋主需要出具回遷協(xié)議書來斷定該回遷房性與否遭到經(jīng)濟(jì)政策受限,商業(yè)銀行才會再按照租客提供更多的其他物料去辦理后續(xù)貸款相關(guān)手續(xù)。

4、除此之外各金融機(jī)構(gòu)就住房抵押貸款一般來說繼續(xù)執(zhí)行加權(quán)市場利率,但一些中資銀行才投保人的綜合性約束條件權(quán)衡,在基準(zhǔn)利率上能出現(xiàn)明顯特惠。

5、這個要按照具體條件而定,除非是賣的回遷房五證齊全才能夠貸款。

6、回遷房能夠貸款的,條件是要搶到戶口,僅有回遷證是沒法貸款的。

7、不論是金融機(jī)構(gòu)貸款卻是民間貸款,回遷房的品牌價值測評一般來說不能太高。

8、“我前幾天看上了一套新房子,56平方米,18萬元。

回遷房一房二賣是屬于民事違約責(zé)任

1、在金融機(jī)構(gòu)辦理民房按揭樓房抵押抵押通常指示為普通住房。

2、政策性廉租房及已購公房鑒于牽扯又香港上市的所得稅不交等措施受限,一般股份制銀行不拒絕接受借此展開抵押。

3、回遷房只要想辦理房貸要具有以下三點(diǎn)。

4、需要開具回遷協(xié)議書去斷定該回遷房類型除非遭受相關(guān)政策約束。

5、回遷房應(yīng)當(dāng)早已獲得結(jié)婚證,僅有回遷證是沒法貸款的。

6、金融機(jī)構(gòu)才會又按照房東提供更多的其他金屬材料來辦理后續(xù)貸款審批手續(xù),但不論是是股份制銀行貸款畢竟民間貸款,回遷房的內(nèi)在價值測評一般而言絕不會太高。

7、我們可推斷出,回遷房一房二賣是僅指民事違約責(zé)任,一般條件下,原告能展開磋商以后協(xié)商。

8、但除非庭外和解不成的話,也能夠訴諸法院,由法庭來展開該案。

9、在出售回遷房的這時候,一定要考量清楚,對房產(chǎn)證這些重要護(hù)照一定要心中有數(shù)。

深圳市寶安區(qū)福永空港·鳳凰棲岸

深圳市寶安區(qū)福永空港·鳳凰棲岸

【產(chǎn)業(yè)賦能】環(huán)立新湖戰(zhàn)略性新型產(chǎn)業(yè)帶,107黃金商務(wù)帶+新橋智創(chuàng)城+立新湖科創(chuàng)區(qū)+鳳凰山文創(chuàng)產(chǎn)業(yè)園,打造深圳第二的科創(chuàng)中心。

深圳市寶安區(qū)福永空港·鳳凰棲岸

【產(chǎn)業(yè)賦能】環(huán)立新湖戰(zhàn)略性新型產(chǎn)業(yè)帶,107黃金商務(wù)帶+新橋智創(chuàng)城+立新湖科創(chuàng)區(qū)+鳳凰山文創(chuàng)產(chǎn)業(yè)園,打造深圳第二的科創(chuàng)中心。

深圳市寶安區(qū)福永空港·鳳凰棲岸

【產(chǎn)業(yè)賦能】環(huán)立新湖戰(zhàn)略性新型產(chǎn)業(yè)帶,107黃金商務(wù)帶+新橋智創(chuàng)城+立新湖科創(chuàng)區(qū)+鳳凰山文創(chuàng)產(chǎn)業(yè)園,打造深圳第二的科創(chuàng)中心。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊