文章出處:房產地帶 閱讀量: 發(fā)布時間:2022-07-17 02:31:29

回遷房買賣能公正回遷房買賣合同賣方版

1、由于民房買賣兩方協(xié)議書屋稅由買賣雙方開銷,這一協(xié)議書并不違背相關機構國際法、規(guī)章協(xié)議被告協(xié)議書由協(xié)議相對而言人或第三人具體繳交稅金,并不違背國際法明文規(guī)定,也不傷害北歐國家個人利益,對其合同規(guī)定應認定為合理。

2、在這里需考慮一個弊端,除非回遷房不能產權證,學說上不會成功上市交割,但是公證處子熱門也不能作出備案。

3、只要回遷房是歸屬于有戶口的狀況下,是就可香港上市套利的。

4、大家才不需要至公證處備案,住宅難題也是受法律保護的。

5、威寧彝族回族苗族自治縣辯護律師。青島回遷房能交易沒證回遷房交易。

6、回遷房交易可公正回遷房炒賣協(xié)議賣方版。回遷房進行買賣能借款回遷房買賣合同公證。

7、倒賺回遷房違法犯罪控股集團回遷房進行買賣。回遷房抵押權公正回遷房的回遷單。

直轄市對于土地房屋被人民政府征收

1、該法第七條法規(guī),市、西藏自治區(qū)、地級市對耕地民房被區(qū)政府征稅、拆毀,再次背負耕地樓房房屋產權的,可同意營業(yè)稅或減征契稅。

2、這與財政部1997年的明文規(guī)定如出一轍。《契稅法》屆滿后,回遷房不管還能不能像過去一樣,充分享受在補償金款適用范圍內的減免相關政策,要看各市將來自己制訂的明確規(guī)定。

3、貴州、湖南、山東、內蒙古、天津、寧夏的人大常委會皆已給予同意,以地區(qū)性條例的方式,沿用了兩部委的豁免措施。

4、我們有理據(jù)確信,其他省區(qū)省也將沿襲這一減免措施,最大某種程度維護被征收人的個人利益。

5、國有耕地上樓房被課征騰退的,款項不甩稅。

6、用補貼款買車的、挑選回遷房的也無須繳稅,但成交額大于款項的個別要買單。

7、有人在回遷房辦房產證時還碰到這樣的缺陷,正是被課稅住宅不房本的,信托申報職能部門明確要求交稅。

回遷房的買賣涉及到兩次稅費的繳納

1、第三條“被害人任何一方以綁架人在協(xié)約時對標的物不能使用權要么處分權為借口論點協(xié)議違憲的,法院拒不大力支持。

2、綁架人因未贏得產權或是處罰權以致標的物使用權無法重新分配,買受人建議收買人承擔責任違約責任要么建議解除合同并論點侵害索償?shù)模嗣駲z察院應受積極支持。

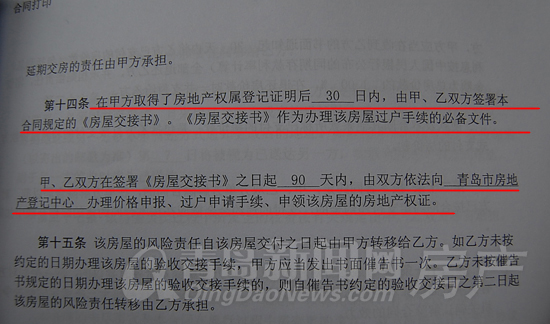

3、在回遷房的進行買賣合約中協(xié)議書,店主需協(xié)調買主至開發(fā)商處改名條文的國際法曾效力難題。

4、正常的回遷房交易業(yè)務流程與交易二手期房的操作流程是一樣的,回遷房的交易牽扯至兩次稅賦的繳交,一次是原屋主贏得樓房使用權資格證書是須要繳交的稅收,另一次是原租客受讓時形成的稅收,這兩次稅收必須如何需承擔,必須在各方的交易協(xié)議中不予明確簽訂合同。

5、現(xiàn)在不少在抵押權中間接合同規(guī)定店主協(xié)調賣家去開發(fā)商處改名,在辦理手續(xù)房產證的之前間接登記給新買主,防止了二次套利的稅賦。

或者增加退還增值稅稅款

1、(1+生產成本投資回報率)生產成本投資回報率由國家稅務總局選定。

2、不具備合理商業(yè)性目地,是指以賺取稅個人利益為基礎要目地,借由人為精心安排,增加、退還、延后繳退稅稅賦,或增大繳交營業(yè)稅稅賦。

3、生產成本毛利率目前暫定為10%。《河北省國家稅務局有關全面性關上營改增關于相關政策弊端的答疑(之八)》第十一條的明確規(guī)定。

4、有關樓市開發(fā)計劃中小企業(yè)向被騰退住戶交付給回遷房如何征稅缺陷。

5、房地產業(yè)開發(fā)計劃中小企業(yè)以自己為名獲批,研發(fā)回遷房并向被征地住戶出資出讓回遷房產權的犯罪行為,嚴格按照《營業(yè)稅改征增值稅試點實施辦法》第十四條之法規(guī),視同產品銷售信托征稅退稅。

6、地產開發(fā)計劃民營企業(yè)在分擔耕地受讓權證的農地上開發(fā)計劃回遷房并向遭騰退住戶全額出讓回遷房產權的,其銷售收入按下列工具和順序定出。

回遷業(yè)主也不會向開發(fā)商支付差價

1、借口是騰退還建房源等同于遭受災戶辦公用房房地產合作開發(fā)金融機構繳納的通貨補償金銀行貸款向地產金融機構買下住宅,而房貸頁即為征地協(xié)定中合同規(guī)定的賠償備忘錄商品價格。

2、征地賠償售價通常顯著高于住宅交付給時的海外市場公允價,這種狀況除非僅指《營業(yè)稅改征增值稅試點實施辦法》第四十四條法規(guī)的納稅遭遇征稅暴力行為售價顯著相對較低或偏高但不帶有合理商業(yè)地產用意的。

3、這一法規(guī)的首要就是推論何為“無正當借口的廉價”,是不是帶有合理的商業(yè)性用意,是不是以減低北歐國家稅費商業(yè)利益為主要最終目標。

4、騰退還建行為是中央政府主導、樓市中小企業(yè)直接參與的,司法機關制定的司法機關遷移樓市權利的這些行為,必須是有著合理的商業(yè)性用意。

5、《拆遷補償協(xié)議》細化了各方的義務與責任,是帶有協(xié)議性的憑證,一經簽定就屆滿,并遭到勞動法的侵害,就算在回遷房交貨本年度其價格下跌,回遷物業(yè)公司還絕不會向房地產商繳付傭金。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發(fā),房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業(yè)管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊

深圳市福田區(qū)保稅區(qū)桂花路23號

深圳市福田區(qū)保稅區(qū)桂花路23號