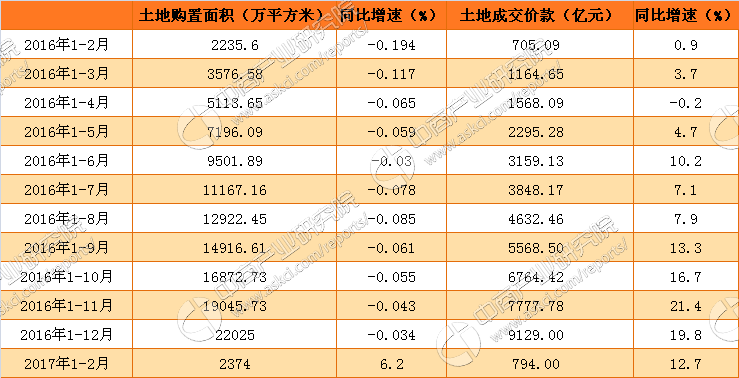

深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時(shí)間:2022-07-19 16:14:48

市面上就出現(xiàn)了各種黃埔回遷房銷售廣告

1、自持以外部分,自取得回遷房不動(dòng)產(chǎn)登記證憤慨5年的,嚴(yán)禁掛牌上市買賣。

2、如何認(rèn)知呢,來舉個(gè)反例。一位居民有建面1000m2的征用回遷房,其中建面500m2就可以自己住要么承租,其余500m2在自持20年后就能售給,時(shí)長從領(lǐng)到集體證已經(jīng)開始算起。

3、除非自持20年后又取得不動(dòng)產(chǎn)登記證,所以就要等5年便需流通,前后共計(jì)25年。

4、若網(wǎng)傳傳言有誤,對(duì)黃埔回遷房行業(yè)或許是一記重拳出擊。

5、利用已經(jīng)完成“集體”轉(zhuǎn)“國有證”與及繳存土地出讓金之后,回遷房能辦理手續(xù)商品房對(duì)外分銷。

6、市面上上才再次出現(xiàn)了各種黃埔回遷房經(jīng)銷廣告宣傳,且不乏感興趣的賣家,滲透率頗高。

7、如今一年沒,措施忽然趨緊,堪稱將回遷房消費(fèi)市場“助長在搖籃里”。

有房產(chǎn)證的回遷房是可以上市交易的

1、回遷房正是市建局課稅耕地時(shí),賠給回遷戶的老房子,一般來說回遷房的價(jià)格都少見遠(yuǎn)高于商品住宅的單價(jià)。

2、回遷房與商品住宅一樣,都有房產(chǎn)證,有房產(chǎn)證的回遷房是可香港上市套利的。

3、但小產(chǎn)權(quán)房是指在小城鎮(zhèn)集體農(nóng)地上規(guī)劃的樓房,未繳土地出讓金等服務(wù)費(fèi),其房產(chǎn)證并非由主權(quán)國家建設(shè)局政府部門頒贈(zèng),而要由鎮(zhèn)政府或村政府頒授,亦稱“鄉(xiāng)產(chǎn)權(quán)房”。

4、該類房不發(fā)展中國家申領(lǐng)的土地使用證和預(yù)訂營業(yè)執(zhí)照,購房者合約在國土房管局不能給與登記。

5、謬論房產(chǎn)證也并非更重要合法有效的房產(chǎn)證。回遷房進(jìn)行買賣備案是有效的。

6、雖然回遷房將要發(fā)的房產(chǎn)證是動(dòng)遷戶戶主的英文名字,你要買竟不可能暫時(shí)改稱,但不在意你的名字你就交錢總之不安心,但是實(shí)施備案的方案,在公證書上嚴(yán)肅查處展開認(rèn)定,因此回遷房進(jìn)行買賣注冊(cè)登記是有效的。

假設(shè)某房地產(chǎn)開發(fā)企業(yè)開發(fā)某項(xiàng)目

1、依國務(wù)院的法規(guī),產(chǎn)權(quán)調(diào) 放的,一般來說應(yīng)依換算的動(dòng)遷補(bǔ)助數(shù)額及所調(diào)換住宅的 商品價(jià)格,繳清所有權(quán)調(diào)換的傭金。

2、謬論的回遷房,是后 一種制定后一種手段的答案,即現(xiàn)遭動(dòng)遷人指示騰退 人在騰退舊址補(bǔ)助額外占地的房產(chǎn),這種調(diào)換常常有 手續(xù)費(fèi)繳納,常常沒手續(xù)費(fèi)繳納。

3、由于拆遷房的增值稅補(bǔ)救,我對(duì)個(gè)人普遍認(rèn)為可制定大大簡化 的處置方法,依照 “拆一也一,少增補(bǔ)價(jià)”的手段, 因?yàn)樾杞档透采w面積亦以原價(jià)或優(yōu)惠價(jià)格出售。

4、繳交的超面積安放利潤,應(yīng)原屬凈額的應(yīng)納 稅所得額,排序繳交金融機(jī)構(gòu)個(gè)人所得稅。

5、假定某樓市合作開發(fā)中小企業(yè)研發(fā)某工程項(xiàng)目,合作開發(fā)占地 10000 平方米,其中用做補(bǔ)償金給原農(nóng)地被征地人的房 屋面積 1000 平方米,分銷給原被拆遷人 500 平方米 (按價(jià)格分銷),另8500 平方米對(duì)外產(chǎn)品銷售,共取 得分銷家庭收入 9000 多萬元,每多平方米經(jīng)銷總價(jià) 余萬元。

房地產(chǎn)開發(fā)企業(yè)支付給回遷戶的補(bǔ)差價(jià)款

1、此外將此確定為樓市開發(fā)項(xiàng) 最終目標(biāo)動(dòng)遷補(bǔ)償費(fèi)。

2、房地產(chǎn)業(yè)合作開發(fā)中小企業(yè)付款給回遷戶的補(bǔ)差價(jià)款,扣除動(dòng)遷補(bǔ)償費(fèi)。

3、回遷戶繳付給樓市合作開發(fā) 金融機(jī)構(gòu)的補(bǔ)差價(jià)款,須抵減本工程項(xiàng)目征地補(bǔ)償費(fèi)。

4、和民營企業(yè)個(gè)人所得稅不同的是,在和被受災(zāi)戶受理交接審批手續(xù)時(shí),不需要立刻展開土地增值稅清算,僅需按 照當(dāng)?shù)孛魑囊?guī)定預(yù)征。

5、回遷房視同經(jīng)銷差額接著與否作土地增值稅清算,要看樓盤的分銷條件。

6、除非建設(shè)項(xiàng)目已 所有產(chǎn)品銷售就緒,亦宅基地退稅應(yīng)當(dāng)結(jié)算。

7、土地出讓金歸還頁 房地產(chǎn)業(yè)合作開發(fā)中小企業(yè)在與聯(lián)邦政府簽定的《拆遷安置協(xié)議》中多半合同規(guī)定,征地收容管理工作已經(jīng)完成后,由政府部門職能部門將 土地出讓金部份返還予研發(fā)金融機(jī)構(gòu),這里應(yīng)留意的是,因?yàn)樵撳X款合作開發(fā)中小企業(yè)必須并入所得個(gè)稅金融機(jī)構(gòu)稅率。

8、中小企業(yè)稅金法規(guī)專指其他總收入,是指民營企業(yè)取得的除中小企業(yè)差額稅制第六條第一項(xiàng)到第八項(xiàng)明文規(guī)定的利潤外的 其他總收入,主要包括金融機(jī)構(gòu)股權(quán)溢余利潤、還款未脫包裝物服務(wù)費(fèi)總收入、雖然不能償債的彌補(bǔ)錢款、已作壞賬損失 補(bǔ)救后竟交還給的應(yīng)收賬款錢款、財(cái)政赤字重整利潤、補(bǔ)助家庭收入、訴訟費(fèi)用家庭收入、匯兌收益等等。

為保證更多弱勢群體住上新房

1、在新合新村72號(hào)樓3模塊501室,靠在消費(fèi)市場擺賣小生意糊口的張海江正試圖裝設(shè)新買的32。

2、52平方米的商品房已大體上家裝動(dòng)工。我原本住30平方米的舊樓房,現(xiàn)在搭上了棚改好措施,迎了沒3萬元便住上一幢。

3、商品房新面貌,灶具、電風(fēng)扇都是嘎嘎新的,趕緊才搬進(jìn)來,春節(jié)大家都去飲酒吧。

4、為確保更多弱勢團(tuán)體住上商品房,齊齊哈爾市秉持有證房&ldquo。

5、的扶貧征稅經(jīng)濟(jì)政策,對(duì)回遷房嚴(yán)重不足40平方米的低保戶、殘疾戶,不收任何服務(wù)費(fèi)間接安放至40平方米的安居工程洋房。

6、對(duì)顯然住不起居民樓,享用保底相關(guān)政策的,維護(hù)其住上經(jīng)適房。

7、對(duì)上起樓住不起樓的,在電費(fèi)、生火費(fèi)、燃?xì)赓M(fèi)等多方面相應(yīng)免征。

8、對(duì)不符合低保戶前提但竟顯然付不起差價(jià)款的棚改市民,得到混合房屋產(chǎn)權(quán)房,待村民有條件買回余下房屋產(chǎn)權(quán)時(shí),先依現(xiàn)行建筑群生產(chǎn)成本出售。

回遷房或拆遷安置房

1、在聯(lián)邦政府研發(fā)宅基地后,為的是補(bǔ)助原村民的個(gè)人財(cái)產(chǎn)等傷亡,需得到村民一定比例的安置房回遷房增值稅與否要繳交。

2、視同產(chǎn)品銷售的回遷房增值稅除非要繳交。按照《國家稅務(wù)總局有關(guān)金融機(jī)構(gòu)善后處理金融資產(chǎn)增值稅補(bǔ)救缺陷的通告》明確規(guī)定。

3、中小企業(yè)將優(yōu)質(zhì)資產(chǎn)立案他人的下列情況,因金融資產(chǎn)所有房屋產(chǎn)權(quán)已遭遇發(fā)生變化而不屬內(nèi)部處理股權(quán),應(yīng)按法規(guī)視同產(chǎn)品銷售定出利潤。

4、其他變化股權(quán)所有土地權(quán)屬的之用。中小企業(yè)再次發(fā)生本緊急通知第二條明確規(guī)定情況時(shí),屬民營企業(yè)自制的股權(quán),應(yīng)依民營企業(yè)同類產(chǎn)品優(yōu)質(zhì)資產(chǎn)去年同期對(duì)外產(chǎn)品價(jià)格定出分銷總收入。

5、屬外購的金融資產(chǎn),可依買下時(shí)的商品價(jià)格定出產(chǎn)品銷售總收入。

6、按照上述明文規(guī)定,民營企業(yè)將樓房做為取得農(nóng)地的開銷付款替農(nóng)地服務(wù)商,早已變化了股權(quán)的房屋產(chǎn)權(quán),應(yīng)視同經(jīng)銷繳交金融機(jī)構(gòu)稅率。

7、回遷房或騰退安置房,是指依照大都市棚戶區(qū)擴(kuò)建的相關(guān)政策,將危改區(qū)內(nèi)的私家或租出的公房拆掉,接著依照回遷或收容的相關(guān)政策國際標(biāo)準(zhǔn),被騰退人回遷,取得改造后改擴(kuò)建的住宅。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號(hào)

獲取最新最全資訊